次のページ フロンティア

2024-25年大会へのガイド

アップフロンツ/ニューフロンツ

プランニング シーズン

新しいメディア習慣、驚くべき視聴者インサイト、次年度の番組制作におけるエンゲージメントの機会など、移り変わるメディアの状況をナビゲートするために必要なデータとインサイトをご覧ください。

Overview

変化との闘い

3つのパラダイムシフトが、今年のアップフロンツ/ニューフロンツプランニング シーズンを覆そうとしている。

1

プログラミングのトレンド

コンバージェントTVが再定義するプランニング

リニア放送とケーブルテレビがテレビ視聴全体の半分を占めるようになった今、従来のテレビシーズンの支配は変わりつつある。

リニアTVとストリーミングTVの融合が進んでいることを示す、プラットフォームと番組のトレンドをご覧ください。

2

観客の動向

今日の観客は昨日と同じではない

明日のテレビ環境で成功するためには、コンテクスチュアル広告、高度なターゲティング広告、One to One広告の適切なバランスを取ることが重要である。

今日のテレビ視聴者の独自性を示す主要な視聴者トレンドを検証する。

3

広告トレンド

リニアTVは大きいが、それは方程式の半分でしかない

何が「テレビ」であり、何が「テレビ」でないかの境界線が曖昧になるにつれ、測定の縦割りは過去のものになるはずだ。広告主は、クロスメディア・キャンペーンの文脈の中でテレビ番組がどのように機能しているかを知る必要がある。

最新の広告トレンドと成果のインサイトを通じて、クロスメディアにおける重要な検討事項を確認する。

より多くの洞察にアクセスしたいですか?

その他のデータや分析については、完全版ガイドをダウンロードしてください。

第1節

プログラミングのトレンド

リニアとストリーミングの融合がテレビを変える

ConvergentTV1の登場は、人々がコンテンツを消費する方法と、メディア企業がその需要に応えるために新しい番組を制作・発表する方法の両方に影響を与える。

ここでは、番組制作とプラットフォーム導入の現在の傾向から引き出せる4つの教訓を紹介する:

8.5%

BBO住宅が上昇

ブロードバンドオンリーの家庭は過去3年間、四半期ごとにこのペースで増加している。それでも、ほとんどの家庭は何らかのリニア番組を視聴している。

90%

テレビは米国人口の大半にリーチ

また、ストリーミングやCTVデバイスの普及が進むにつれ、スポーツ以外の番組でもテレビ利用の季節性がなくなり始めるかもしれない。

40%

テレビ利用の大半を占めるストリーミング

現在、テレビ利用全体の半分近くがストリーミング視聴に費やされており(デジタルファーストかレガシーかを問わず)、米国ではストリーミング視聴がテレビ視聴の主流となっている。

30%

ストリーミングの週間番組数の伸び

ストリーミング・プラットフォームを通じた毎週の番組数の増加により、従来のテレビ放送シーズン以外にも、視聴可能な新しいテレビ番組への期待が高まっている。

1 コンバージェントTVとは、リニアとストリーミングを組み合わせてシームレスな視聴体験を提供すること。

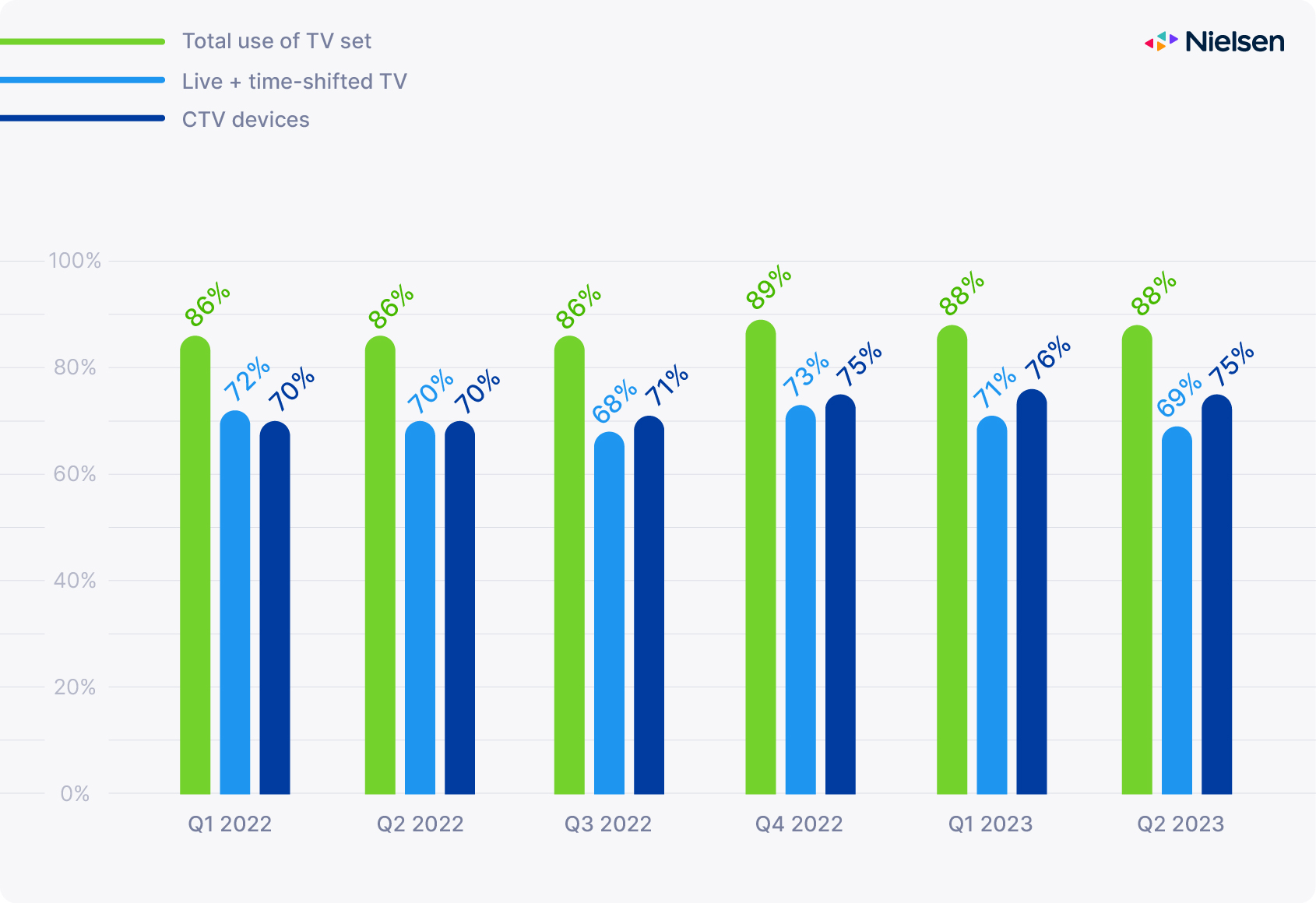

CTVのおかげでテレビの利用は伸び続けている

リーチも滞在時間も増加の一途をたどっている

CTVデバイスの場合、2023年半ばには、1週間のリーチが米国全世帯の75%に達し、前年より5ポイント上昇した。また、日常生活におけるストリーミングの重要性の高まりは、視聴時間を調べるとさらに明らかである。ストリーミングは2022年11月にケーブルテレビを抜き去り、2023年9月現在、全年齢を合わせたテレビ視聴時間の37.5%を占める。

出典ニールセン全米TVパネル、2021年4月~2023年10月の加重世帯データ

秋の放送は、フットボール、新番組、昔からの人気番組の再放送で盛り上がる。ケーブルテレビでは、春にマーチマッドネスとNBAプレーオフが放送される。2023年のWNBAトーナメントは特に成功し、ESPNで放送され、決勝戦はABCとESPN+で放送された。2023年秋には、スポーツ番組が再び視聴者を引きつけ、少なくとも当面は、最近のWGAとSAG-AFTRAのストライキの影響から放送局を守っているように見える。

、スポーツ番組のストリーミングプラットフォームへの移行が進んでいるため、2024年には大きな影響が出る可能性が高い。ただし、新しいローカルスポーツの放映権契約とFAST TVの台頭は、特にオリンピックと選挙の年には、その影響を緩和するかもしれない。

結論

放送とケーブルはエンターテインメントの柱だが、今はストリーミングの時代だ。

上記で取り上げたプラットフォームと番組の動向は、ストリーミングの見出しが誇張されたものではないことを裏付けている。また、私たち自身のメディア行動に見られる変化は、業界におけるConvergent TVへの構造的なシフトの一部である。

これらは、広告主、代理店、パブリッシャー、測定への影響である。

広告主および媒体社向け

テレビは依然としてマーケティング・ミックスの中心である。

テレビは、以前と同様、今日でも重要な役割を担っている。実際、CTVのターゲティング機能により、ミッドファネルやボトムファネルのキャンペーンだけでなく、トップファネルのブランディングキャンペーンにもますます威力を発揮するため、今やテレビはより完全な広告チャネルとなっている。今年は、スポーツ、リアリティ、ゲーム番組、ニュース番組などの台本なしのコンテンツが引き続きリニアTVを支え、国際的なコンテンツの新しい波がストリーミング・プラットフォームを照らすことになるだろう。

出版社向け

季節性がなくなったわけではないが、従来のテレビスケジュールの隙間を埋めるエキサイティングな方法がある。

のスペースもある。 FASTサービス は、ストリーミングとクラシックTVの境界線を曖昧にし続けている。これはテレビ番組(と対抗番組)のゲームを変え、新しい環境に適応するプレッシャーをアップフロンツに与えるが、同時に優れた番組スケジューリングの大きなインセンティブを生み出す。

測定用

リニアとデジタルの長所を組み合わせたアドテク・エコシステムは、今や最重要目標である。

このシステムを開発することで、関係者は安心して売買するために必要なツールを手に入れることができる。そのシステムの中核となるのが、業界共通のクロスメディア・メトリクス、つまりプラットフォーム間で一貫して広告配信とパフォーマンスを測定する方法である。

より多くの洞察にアクセスしたいですか?

その他のデータや分析については、完全版ガイドをダウンロードしてください。

第2節

観客の動向

テレビ視聴者は新しいプラットフォームを熱心に導入していない

2023年6月の時点で、Gracenoteは米国内だけで100近いストリーミングサービスと30,000以上のチャンネルをカタログ化している。このように非常に細分化された状況の中で、『SUITS/スーツ』のような番組がNetflixやPeacock TVでもUSAネットワークとまったく同じタイプの視聴者にアピールすると期待したり、『Yellowstone』がCBSでもParamount+と同じ視聴者を惹きつけると期待したりするのは間違いだろう。

高いレベルで、ストリーミングの視聴者はリニアの視聴者とは大きく異なる。

週間リーチ

CTVはすべてのセグメントで成長しているが、年齢や人種・民族によって週当たりのリーチに大きな差がある。

滞在時間

リニアTVの視聴時間は年齢とともに劇的に増加するが、コネクテッドデバイスの視聴時間は一様である。それでも、セグメントごとの視聴時間にはかなりのばらつきがあり、人種や民族によって異なる年齢層が上位を占めている。

チャンネルの好み

若年視聴者のテレビ視聴時間に占めるストリーミングの割合は、高齢視聴者よりもはるかに大きい:2023年8月時点では、60%(18~34歳)対32%(50~64歳)、18%(65歳以上)。

CTVのウィークリー・リーチには持続的な格差がある

年齢や人種・民族によって、関心にばらつきがある。

2022年初頭から2023年半ばにかけて、CTV機器の週間リーチは5ポイント上昇し、CTVはテレビ利用全体の3分の1を占めるようになった。次に、様々な層でどのように変化したかを見てみよう。

出典ニールセン全国TVパネル 2022年第1四半期~2023年第2四半期

CTVデバイスの週間リーチは、ほぼすべてのセグメントで改善されているが、大きなギャップが存在する:中高年(35-49歳)とその子供(2-11歳)の週間視聴率はそれぞれ83%と85%で、中高年がリードしている。

CTVのヒスパニック系および黒人視聴者のリーチは、2022年第4四半期以降、平均をわずかに上回っているが、アジア系アメリカ人視聴者のリーチは一貫して平均を下回っており、その差は拡大しているように見える。

結論

現代のテレビ視聴者の驚くべき多様性に対応するためには、もっと多くのことが必要だ。

年齢や性別のような広範な人口統計が視聴者セグメンテーションに長い間使われてきたのは、広告主にとって、特定の番組、ネットワーク、デイパートの組み合わせが、それらの次元に沿って多かれ少なかれ偏っていると予想するのが妥当だったからだ。しかし、今はそうではない。

広告主、広告代理店、パブリッシャー、そしてアドテクノロジーのエコシステムにとってどのような意味があるのかを紹介しよう。

広告主および媒体社向け

ニールセンについて テレビの視聴者とデジタルの視聴者を同じように考え始める。

つまり、豊富で、バラエティに富み、きめ細かく、素早く変化する。テレビは長い間、トップファネルのブランディング・キャンペーンに最適な広告媒体の一つであった。しかし、それはまた、本質的に文脈的なプラットフォームでもある。そして、アドレサブルになった今、TVは、ブランドのターゲット消費者に、より購買時点に近いところで、また、うまく調整されたクロスメディア・キャンペーンの不可欠な一部として、リーチするために使うことができる。

出版社向け

自社の視聴者データを分析する機会を捉えよう。

彼らの強みを見つけ出し、広告クライアントに関連する明確なオーディエンスカタログを開発する。視聴者セグメントを定義する方法はたくさんある:テレビの視聴パターンはもちろん重要な部分だが、サイコグラフィック、ライフステージ、購買データなど、広告のパフォーマンスを高めるのに役立ちそうな、倫理的に入手可能なデータであれば何でもよい。

測定用

互換性を超えて、他のメディアと共生できるように進化する。

既存のデジタル・エコシステムを後付けするほど単純ではない。アイデンティティ、データオンボーディング、視聴者の創造、活性化、測定、最適化はすべてテレビ空間では異なっており、今後の課題の大部分は、他のメディアと互換性があるだけでなく、共生する方法でこれらの機能を開発することである。

より多くの洞察にアクセスしたいですか?

その他のデータや分析については、完全版ガイドをダウンロードしてください。

第3節

広告トレンド

究極の質問にどう答えるか:ROIは?

多くのチャンネルは、短期的な目的と長期的な目的のどちらかを満たすことに長けているが、両方を満たすことはまれだ。そして現在、多くのストリーミングサービスが広告をサポートする階層を提供しているため、選択肢は広がり続け、そのハードルは日々高くなっているようだ。

以下は、広告費の現在の傾向から学べる3つの教訓である。

9%

マクロレベルでは、広告費は減少した。

第3四半期の広告費は前年同期比で9%減少したが、上位15広告セクターを見ると、業種によってかなりの違いがあることがわかる。

54%

デジタルが投資の大半を占める

テレビ、ラジオ、デジタルの広告費を具体的に見ると、広告費全体の54%がデジタル、39%がテレビ、7%がラジオだった。しかし、一概には言えない。ある業界(自動車や製薬など)はテレビに過剰なインデックスを設定し、別の業界(小売やアパレルなど)はデジタルに過剰なインデックスを設定した。

50%

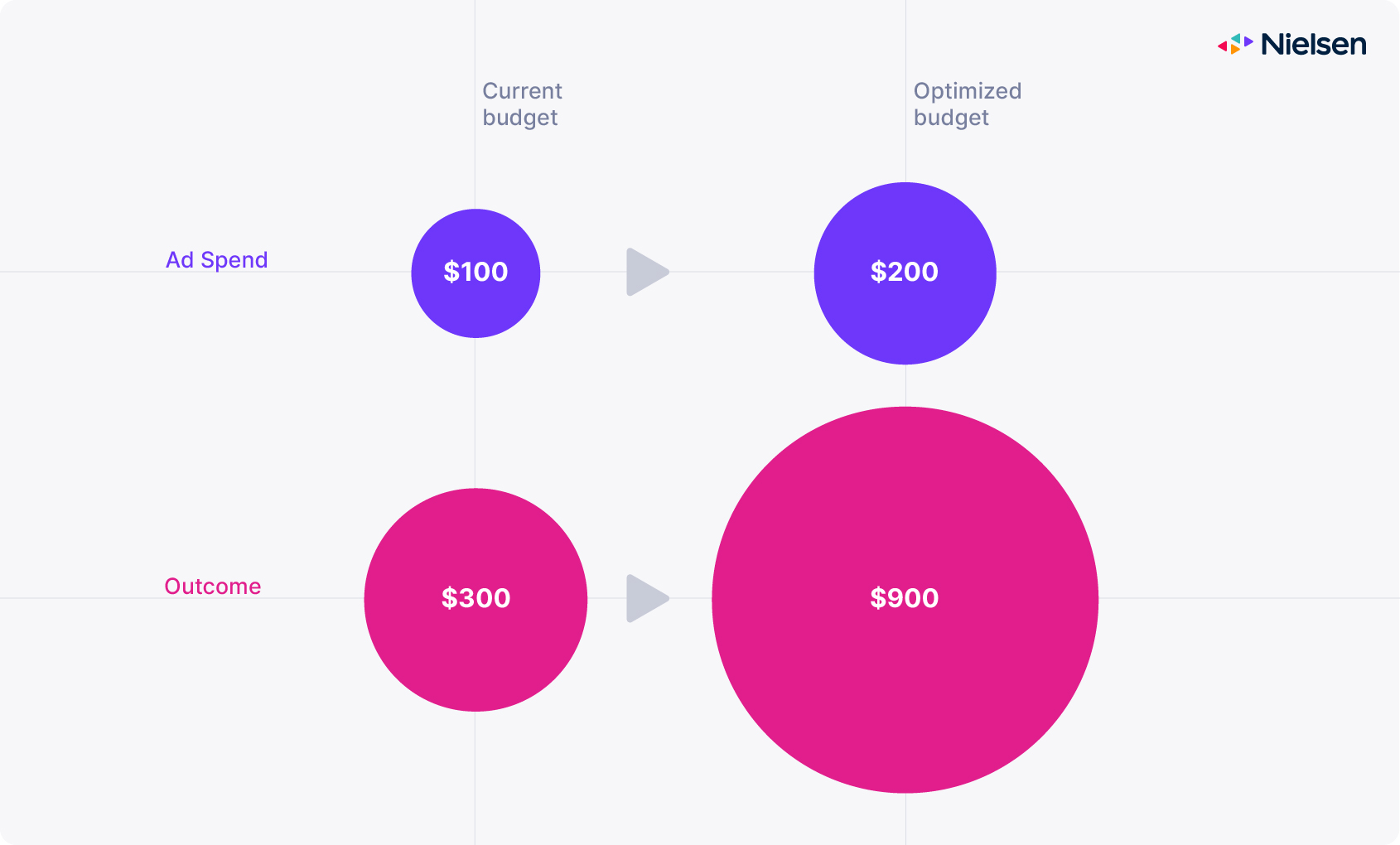

メディア計画の半数がROIを危険にさらしている

私たちは何千ものマーケティング・ミックスを分析し、50%のメディア・プランが重要なメディア・チャンネルへの投資が不十分で、ROIを50%短くしていることを発見しました。

ROIがメディアの決定を左右するが、常に最適化されているわけではない

予算配分は結果に大きな影響を与えうる

2022年にニールセンが実施した、マーケティングROIとクライアントが提供したメディアプランに関する15万件の観察調査によると、リニアTV、デジタルディスプレイ、デジタルビデオ、ソーシャルメディアなど多様なチャネルへのメディア投資計画の50%が、最高のROIを達成するには低すぎることがわかった。

出典ニールセン予測ROIデータベース、2022年5月

投資不足は慢性的な問題である。今日の広告主は、メディア予算をかつてないほど薄くばらまき、最低投資額を達成できず、多くの資金をテーブルの上に残している。メディア横断的な共通の測定基準と、より互換性のある測定ソリューションは、この問題に対処し、すべての利害関係者のためにより高いリターンを引き出すのに大いに役立つだろう。

結論

複雑なクロスメディア市場の力学を操るとき、マーケティング担当者は難しい選択に直面する。

競争が激化し、メディアが細分化し、予算が逼迫する中、マーケティング担当者は難しい決断を迫られている。有望な新しいチャネルや戦略(例えば、CTVでのパフォーマンスベースのキャンペーンなど)に、絶対的な信頼性をもってROIを測定できなくても投資するか、標準や信頼できる共通の指標が現れるまで、過去にうまくいったものにとどまるか。

ここでは、広告主、パブリッシャー、そして測定ソリューションが針を動かすためにできることを紹介する。

広告主および媒体社向け

常に警戒を怠らない。

変化のスピードが速すぎるため、旧来の予算配分では長続きしない。広告主やその代理店は、消費者や視聴者の行動に合わせて、マーケティング・ミックス・モデルを頻繁に刷新し続けるべきである。テレビやディスプレイのような、長い調査実績のある老舗チャンネルであっても、改善の余地はたくさんある。

出版社向け

データに透明性を持たせる。

オーディエンスの価値を測定し、広告在庫の真の価値に見合った収益化を図ることは、すべてのパブリッシャーの利益となります。バイヤーとの透明性を優先することで、バイヤーは貴社がキャンペーンの目的に適しているかどうかを評価し、ビジネス成果に関連性の高い指標で迅速にパフォーマンスを測定できるようになります。

測定用

パフォーマンスの重複排除されたクロスメディアビューを提供する。

だからといって、業界が個々のチャネ ルに関連する固有の価値を無視すべきだという意味 ではない。複数のチャネルに特化した指標を共存させることは可能であり、共存させるべきである。しかし、すべてのプラットフォームを横断し、誰にとっても有効な比較基準が必要である。

より多くの洞察にアクセスしたいですか?

その他のデータや分析については、完全版ガイドをダウンロードしてください。

収穫

メディア関係者への影響

テレビが融合する時代において、視聴者にリーチし、インパクトを証明するためのデータに裏打ちされた提言。

テレビは依然としてマーケティング・ミックスの中心的存在であり、スケーラブルでアドレス可能であるため、現在ではより完全なフルファネル・チャンネルとなっている。

ニールセンについて テレビとデジタルの視聴者を同じように考える:豊かで、多様で、きめ細かく、素早く変化する。

常に警戒を怠らない。変化のスピードが速すぎるため、旧来の予算配分ではうまくいかない。

季節性はなくならないが、パーソナライズされたユーザー体験のように、従来のテレビスケジュールの隙間を埋めるエキサイティングな方法がある。

自社のオーディエンスデータを分析する機会を捉え、広告クライアントに関連する明確なオーディエンスカタログを作成する。

バイヤーが在庫と成果をより適切にマッチングできるよう、データを透明化する。

業界は、リニアとデジタルの長所を組み合わせたアドテク・エコシステムの中心に位置する共通の指標を必要としている。

メディアとの共生を優先し、既存のデジタル・エコシステムを後付けするだけでは不十分である。

すべてのプラットフォームを横断する比較の基礎として、重複排除されたクロスメディアのパフォーマンスビューを提供する。